自分が電子マネー(キャッシュレス決済)を多用するようになってから10年以上になる。近年ではほとんど現金を使わなくなり、財布もコンパクトな物にしてほとんど開かなくなった。世の中のキャッシュレスシステムには一部に不満な部分もあるが、概ね、これこそ待ち望んでいた世の中だ。本記事では自分の自分のキャッシュレス決済の現状と、ここに至るまでの過去を振り返ってみたい。

[推敲度 4/10]

なお、クレジットカードは確かにキャッシュレスの趨りではあるが、借金であるそのシステムが自分は嫌いで、ネット通販では仕方なく使っているが、街中では滅多にクレカは使わない。本記事は自分がクレジットカードに代わるキャッシュレス決済手段を待ち望んできて、ようやくそれが達成された、という内容である。

「現金(紙幣、通貨)を使わない支払い方式」を表す用語は現在「キャッシュレス決済」と言葉が使われるようになっているが「キャッシュレス」という言葉は海外で使われたCashlessをそのままを持ってきたもので、日本人には直感的には分かりにくいと思う。単純には「キャッシュ+いらない」の意味となり、「無料」の意味とも受けとれる。その一方で「電子マネー」の「電子」という用語は以前より「電子書籍」「電子辞書」「電子チケット」などと共に「紙媒体を使わないデジタルなもの」を表す意味で使われることが多く、さらには「マネー」という言葉も昔から「お金(現金をイメージ)」の代わりに十分に浸透していることもあり、「電子マネー」という言葉は「キャッシュレス」をイメージする分かりやすい言葉であると考える。

本記事では現金を使わないシステムに関して、基本的には「キャッシュレス」という言葉を用いるが、その分かりやすさから「電子マネー」という言葉もキャッシュレス一般の意味で使う場合があるので了解されたい。

【目次】

1■自分のキャッシュレス化の現状

1.1■利用しているキャッシュレスの種類

1.2■キャッシュレスおよび現金の優先順位

1.3■モバイルSuicaとSuicaカード(実際にはPasmo定期券)の使い分け

1.4■キャッシュレスの進行データ

2■キャッシュレス化は素晴らしい

2.1■支払い時の煩わしさを最小限に

2.2■財布の中身の心配とATM通いからの解放

2.3■キャッシュレス化により財布をコンパクト化

2.4■家計簿をレシートでは無く電子明細から

3■現状のキャッシュレスへの不満

3.1■非接触型よりQRコード型が普及していく~おサイフケータイは素晴らしいのに!

3.2■明細とダウンロード

3.3■キャッシュレス決済は規格乱立

3.4■おサイフケータイに忍び寄る暗雲?

4■キャッシュレスの歴史を見つめて

4.1■キャッシュレスの萌芽と憧れ

4.2■普及しなかったデビットカード

4.3■電子マネーの時代到来

4.4■おサイフケータイ登場、と遅れての自分の導入

4.5■徐々に進んだ自分のキャッシュレス化と決定打のpaypay

5■終わりに

【本文】

1■自分のキャッシュレス化の現状

2026年初め現在、現金を使う機会は1ヶ月に1回、あるかないか、といったところである。自分の体感としては自分のキャッシュレス化は感覚的にほぼ100%、あるいは99%以上達成されたと考えている。

1.1■利用しているキャッシュレスの種類

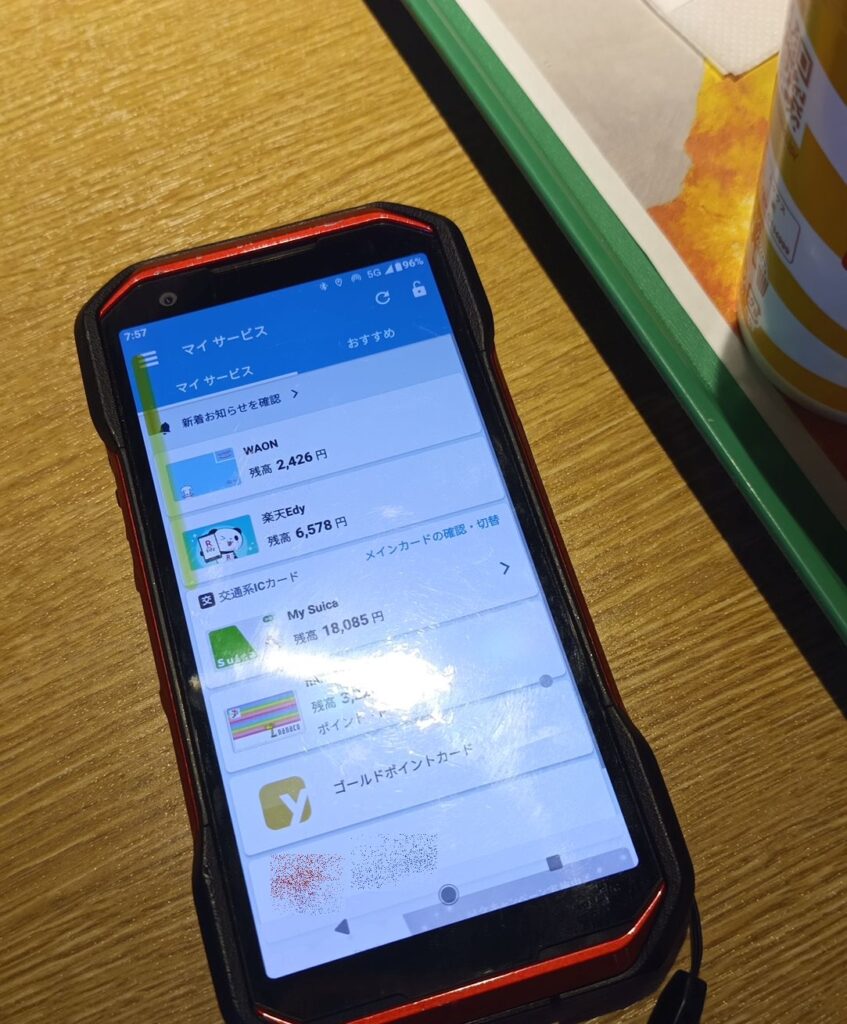

■利用しているキャッシュレス

- おサイフケータイ(Edy、Suica、WAON、NANACO)

- QRコード決済(PayPay)

- 自動販売機用アプリ(CokeON、ジハンピ。それらはいずれもPayPay払い)

- クレジットカード(公共料金、電話通信代、インターネット上の支払い、など。ただし街中で使うことは希で、定期券の購入やレンタカーの支払いなど)

■現金支払いのもの(自分の場合)

- 馴染みの理髪店、散髪(2~3ヶ月に1回)

- 病院、クリニックの一部(不定期)

- 自動販売機の一部(半年に1度とか)

自販機は基本的にはキャッシュレスのものを使用(電子マネー、CokeON、ジハンピ)。慣れぬ場所でどうしても見つからない場合は現金の販売機を使うことも希にある。 - 時間貸し駐車場の一部(コインパーキング)

- 神社仏閣のお賽銭(半年に一度など)

■キャッシュレスにするために現金を使うもの

(これは最終的な出費ではないので、現金を使ったことには含めなくていいだろう)

・電子マネー等へのチャージ(Suicaカード、WAON、その他)

1.2■キャッシュレスおよび現金の優先順位

昨今は複数のキャッシュレス決済に対応した店舗も多い。自分はキャッシュレス決済では使用する優先順位をほぼ決めている。優劣の順位は支払時の使いやすさ(QRコード表示よりタッチ決済の方が使いやすいなど)と明細の使いやすさである。自分は家計簿を付けており、そのベースに昔からレシートを使用しているが、その補助としてキャッシュレス決済の明細を重宝するようになっている。

【優先順位1位】楽天Edy

理由:画面表示不要のおサイフケータイで、明細もそこそこ使える。

【優先順位2or3位】paypay or モバイルSuica

理由:paypayは明細が使いやすいが、QRコードなので使用時に画面の表示が必要、Suicaはおサイフケータイ(画面表示不要)だが明細が極めて貧相、というように両者甲乙付けがたい。

すなわち明細がしょぼいのでなるべくSuicaは使うのを避けたいのだが、paypayは画面を出すのが面倒でSuicaで払ってしまう状況が時々ある。また、Suicaは電子マネーでの店舗普及率は他よりも高いように思われ、Suica(交通系決済)しか払えない店も未だにある(特に駅併設店舗)。

一方でEdyやSuicaは25000円もしくは20000円が上限なのでそれ以上の高額払いが出来ず、PayPayは高額支払いが出来るのでその点でPayPayを使うこともある。

【優先順位4or5位】WAON or NANACO

理由:おサイフケータイ導入時に導入したWAONとNANACOだが、近年までほとんど使っていなかった。よって残額も2~3000円しか入れていなかった。自分の経験上「優先上位のEdy、Suica、paypayのどれもが使えずに、WAONやNANACOは使える」という店は出会った記憶が無く、使う必要性を感じなかった。精算する機会がなく今に至っている。

ただしこの1~2年、イオン系列の「まいばすけっと」を利用するようになり、イオン系のWAONを使うようになっている。

正直、優先順位としてこの位置に入れるかどうか(現金より下にするか)も悩んだ2つのキャッシュレスだが、まあ機会があれば現金よりは使うつもりなので、ここに順位した。

【優先順位6位】現金

【優先順位7位】クレジットカード

理由:クレジットカードは街中では原則使わないようにしており、優先順位は現金の方が高い。ただし5万円以上などの支払いでpaypayが使えない店では使うことも稀にある。定期券の支払いは半年に一度、レンタカーの支払いはそれよりも希(日常はカーシェアリング)だが、クレジットカードを使うようになった。

1.3■モバイルSuicaとSuicaカード(実際にはPasmo定期券)の使い分け

所謂、交通系電子マネーは

- スマートフォンでのモバイルSuica

- Suica定期券カード(実際にはPasmo)

の両者を使っているが、名前の通り「交通系」の支払いは後者のPasmo定期券のチャージで支払うことに決めている。「交通系」とはすなわち、電車、バス等の運賃である。これは家計簿を付けるのに、交通費をいちいち細かくつけたくないからだ。基本的にキャッシュレス決済(電子マネー)のチャージは家計簿に残さず、物品・サービス購入の支払いの記録だけを残すが、Pasmo定期券のチャージだけは5000円なり10000円なりを「交通費」としてまとめて家計簿に計上する。

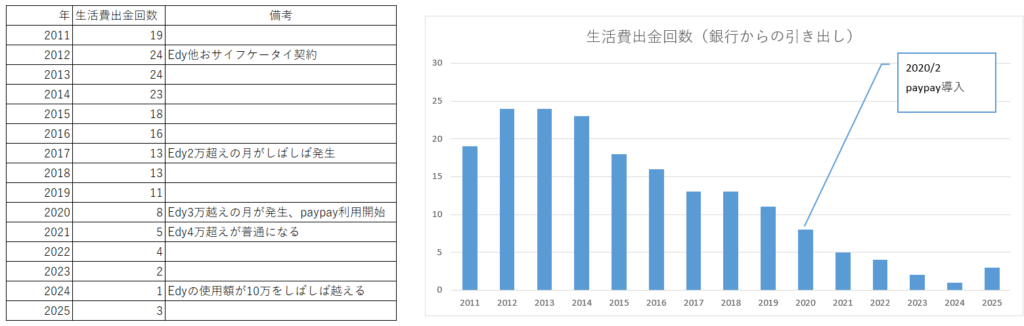

1.4■キャッシュレスの進行データ

さて、ここで自分のキャッシュレスの進みを示す一つのデータを提示したい。本来、自分の支払いの中の電子マネーの割合を算出し、その時系列を示せばいいのだろうが、そんなデータは作っていない。家計簿はつけているが、電子マネーと現金でなど分けていない。ある時期からは電子マネーの明細を取得しているので、月々の出費と電子マネーの出費から割合変遷を算出できないこともないが、そんな糞面倒なことは今更したくない。

その代わり提示したいのが、ATMからの現金引き落としの回数変化(自分の場合)である。現金生活者にとって銀行から現金を引き出すという行為はとても重要だ。昔は銀行にしか無かったATMが昨今はコンビニに置かれているが、一昔前は給料日前後になると都市部ではATMに長い列が列が出来ていた物だし、ATMにトラブルがあるとニュースになって困惑する人々が報道されたものだ。

これを見て分かるように、明らかにATMからの引き出しの数が減っており、2024年には年に1回しか引き出さなかった。これは明らかに現金を使わなくなったためだ。現金のみを使っていた頃は、イメージとして月に2回は出金していた覚えがあるが、これを見ると2012年頃は引き出し回数が年間で24回ほどになっており、自分の記憶と合致する。

正直、確かにATMからの引き出し回数が減っているなと思っていたが、これほど綺麗に減って行っているとは今回付けて見て初めて知った。これを見てもそれが裏付けられる。

2■キャッシュレス化は素晴らしい

本節では現金を指定していた頃からキャッシュレスに移行して良かったこと、あるいはそこから実現出来たこと(財布のコンパクト化、家計簿付けの電子明細利用)を述べる。

2.1■支払い時の煩わしさを最小限に

キャッシュレスで支払いに「現金じゃらじゃら」がなくなったことは本当に素晴らしいことだ。自分は、支払いで紙幣と通貨を組み合わせて払い、お釣りを貰うという作業をかなり煩わしく感じていた。後ろに並んでいる人のことを考えて、細かい単位まで小銭を使うのを躊躇ってしまい、そんなことをしていると、すぐに小銭が貯まってしまう。

キャッシュレスの支払いではそんな煩わしさは無用だ。特に非接触式の電子マネーではスマホの画面も出す必要は無く、お店の人に電子マネーの種類を告げて、タッチすれば良い。

自分は「ポイ活」という言葉ほど熱心にはポイントを溜めることに拘っていないが、それでもポイントシステムは利用していて、Vポイント、楽天ポイントなどを溜めている。それらはバーコードを出さねばならず、煩わしくは感じるが、それらバーコードを出してポイントを溜め、おサイフケータイでさっと支払いを済ませれば、まあまあ煩わしさも許容範囲ではある。もっとも、レジの支払いの際に後ろに人が並んでいて、バーコードの画面を出すのが煩わしいと「ポイントはいいです」と断ってしまうことはある。

2.2■財布の中身の心配とATM通いからの解放

現金生活をしていた頃は、別に金に困っていたわけでは無いが、財布の中身の残高というのは常に気にせねばならなかった。日々の生活の中で、支払いは毎日のようにあり、そうであるなら財布の現金は確実に減っていく。いつか尽きるのは必定であり、その前にATMに行かねばならない。レジで支払おうとしたら残額が足りなかった、あるいは小銭を駆り出してギリギリ支払えた、支払いを諦めた、などなど現金時代を経験している人なら誰しもあった(ある)のではなかろうか。

自分の場合には現金生活だった時代はATM引き出し回数は年間25回ほど、すなわち月2回だったようだが、特に日付を決めていた覚えはなく、財布の中身が心もとくなるびにATMへ通った覚えがある。

それがキャッシュレス決済の導入で財布の中身を気にすることは無くなり、ATMにも行く必要は無くなった。

自分が利用しているのはチャージ方式のキャッシュレス決済なので、残額を気にしなければならないのは実は財布と同じである。しかし

- 主要なキャッシュレス決済はスマホでの操作でクレジットカード、もしくは銀行引き落としでチャージできるようにしているのでATMもしくはチャージ機械へ行く必要は無い。残高が少ないことに気がついたら、レジ待ちの時にチャージ(入金)出来るほどである。

- 特定の支払いの残高が少なくても(たとえばEdy)、他の支払いで代用が効く(たとえばSuica)ことが多い。

などにより、現金利用時代に比べると確実に煩わしさは減っている。

2.3■キャッシュレス化により財布をコンパクト化

自分はすぐものを溜め込む方で、整理が苦手なので、財布はパンパンになりがちだった。すなわちキャッシュカード、クレジットカード、その他各種ポイントカードを詰め込み、そしてレシートもため込む。しかしながら複数の事情もあいまって、2025年にコンパクト化することにした。それが、可能になったのは現金の出し入れがほとんどなくなったからだ。

皮革物店をいくつか探したところ、やはりこのご時世、キャッシュレス時代に合わせたコンパクトな財布がいろいろ出ていることが分かった。

だがコンパクトな財布では紙幣は三つ折りにしたものを入れることが前提のものが多い。そんななかで紙幣を三つ折りにしなくても入れられる、、、というか自然に三つ折りに出来る財布を見つけた(写真では見えないが小銭も少しは入れるところがある)。

あまり他にない財布だったので大変気に入っているが、数ヶ月使って思ったのは「紙幣は三つ折りにして入れる物でも良かったかな」ということ。なぜなら上述のようにほとんど紙幣を使う機会は無いのである。数ヶ月に一回?、使いか使わないかの紙幣を、三つ折りにするかどうかに、どれほどの違いがあるというのだろう?

2.4■家計簿をレシートでは無く電子明細から

キャッシュレスの第一の目的は煩瑣な煩瑣な現金(紙幣、通貨)の支払いを無くすことであった。しかし密かに期待したもう一つの目的が

「家計簿を付けるために受け取っているレシートを不要に出来ないか」

というのがあった。キャッシュレスを導入し始めた頃、家計簿をつけて10年以上になっていたが、

レシートを受け取る

↓

財布に貯める

↓

豚財布になる

↓

それが耐えきれなくなった頃(3週間~1ヶ月)

1~2時間かけてレシートから家計簿を付ける

という方式で家計簿を付けていた。レシートは家計簿を付ける切っ掛けにはなるものの、財布に溜まっていくのはやはり鬱陶しかった。キャッシュレスになって電子明細が使えれば、レシートが無くても家計簿が付けられるようになると期待したのだ。

しかし2012年におサイフケータイを使い始めて早々、その試みは断念せざるをえなくなった。それは電子マネー、特にSuicaの明細があまりに貧相で、レシート代わりにするのは困難だったからだ。

だが13年後の2025年、前項の財布の変更と共に、電子明細による家計簿付けに移行せざるを得なくなった。レシートが財布に入らず、持ち帰って部屋に放り出すようになると、レシートによる家計簿付けのタイミングを失うことになった。

- 明細が使えないSuicaの使用を極力減らし、Edyとpaypayで払うようにした。

- ここ10年で生活記録として写真を多く撮るようになり、キャッシュレス決済の電子明細を見たときに、外出時の写真、食事の写真などの時刻と照らし合わせると、どこで何を買ったかなどの概ね思い出せるようになった。(Suicaは購入時刻すら残らないので役立たないが。)

- 自分は仕事も含めて、あまり変化の大きい生活は好まず、日常的に使う店や買う物は大体決まっている。よって尚更思い出しやすい。

3■現状のキャッシュレスへの不満

本節では現在のキャッシュレス決済の状況について、自分の不満を述べる。

3.1■非接触型よりQRコード型が普及していく~おサイフケータイは素晴らしいのに!

現在の店頭でのキャッシュレス方式、特にスマホを使うキャッシュレスは

- 非接触方式(Felicaを使った電子マネー、所謂おサイフケータイ)

- QRコード/バーコード方式

に分かれる。

前者の「非接触方式」という言葉は、現在ではやや分かりにくいが、もともとは磁気カードのスワイプやICカードの挿入といった“接触式”との対比で生まれた用語である。この方式では、カードや端末の端子を物理的に接触・接続させる必要がなく、数センチ程度の極めて短距離の無線通信(NFC / FeliCa)によって認証・決済が行われる。そのため、端末に軽く「タッチ」や「かざす」だけで認識される。

一方で後者はスマホの画面にQRコードやバーコードを表示して店側の端末で読み取る方式である。

前者は画面を表示することなく、読み取り機にかけるだけなので、絶対利便性は高いのだが、携帯端末側に機能(NFC/Felica)が必要なこと、店舗側でもそれに対応したリーダーが必要なことから、結局QRコード/バーコード方式(特にQRコード方式)に追い抜かれつつある。

自分の考えとしては、ユーザーにとっての利便性の観点から、絶対、おサイフケータイの方に一日の長がある。

・画面を出さずにタッチだけで決済できる。

・インターネット接続がなくても利用できる。

・スマホの電源が切れていても、単なるスマホのバッテリー切れであれば決済できる。

そんなわけで、自分は非接触方式が断固たる「推し」なので「Edy」を最優先で使っているが、実際には店舗が対応しておらずにQRコード方式のpaypayを使うことも多い。

結構最近、自動販売機で「ジハンピ」を使うようになったが、これは非接触方式NFCを使う方式で驚いた。しかも支払いはpaypayに紐付けが出来た。自分としては非接触方式が気に入っているのであって、「おサイフケータイ」自体に執着しているわけではないので、paypayが上のようにNFCで非接触式になってくれればそれでも良い。

ともかくも、いちいち画面を出して読み込ませるのは、非接触方式に比べると「スマート」じゃないと思う。現金を使うよりはマシなので、QRコード決済も使っていくが、将来的には非接触方式に移行してほしいものだ。

3.2■明細とダウンロード

おサイフケータイの明細はどれもお粗末で、長年煩わされている。

●Suica

【明細内容】

これが一番お話にならない。明細が「日付」「物販」「金額」しか残らない。もともと鉄道乗車のために開発され、それがそのまま受け継がれており、時刻や店名も記載されない。

また100件までしか表示されない。

Suicaが登場しすでに25年、Suicaを使える店は散々拡大させてきて、全国のキャッシュレスカード規格に影響を与えてきておきながら、を広げてきたというのに、このお粗末な明細のまま、ユーザーの利便性はほったらかし。流石、元・国鉄としか言いようがない。

【ダウンロード】

Webサイトから印刷出来る。印刷の際にPCの機能でPDF化も出来るのでPDFとして入手可能。

●楽天Edy

【明細内容】

日付、時刻、店名、金額が残る。まあ最低限は満たしている感じ。ただし当月含めて4ヶ月しか表示されない。

【ダウンロード】

こちらはこれが頂けない。ダウンロード方法などが用意されておらず、一月の表示が20件までしか出来ない。

●PayPay

【明細内容】

明細はかなり詳しく、店のロゴまで付いている。しかしパソコンでは表示できない。ただし何年も前のものまで遡れる。

【ダウンロード】

ダウンロードは過去2年分間中の1年分しかダウンロードできない。

しかしながら「履歴出力 for PayPay」という素晴らしいアプリが個人の方によって作られており、これを利用すると表示した履歴をCSVに出来る。履歴が多い場合には表示が大変だが出来ないよりはましだし、2回目以降は前回取り込んで以降のもののみ取り込まれるようになっている。

●WAON

【明細内容】

Suica並に使えず項目が「支払」しか出ない。スマホで見ることしか出来ない。過去の履歴は6ヶ月分?

【ダウンロード】

ダウンロードも出来ない。画面のキャプチャも殺されている。別なカメラで写真で撮るしか無い。

3.3■キャッシュレス決済は規格乱立

キャッシュレス決済は20世紀のクレジットカードから始まり、21世紀に入ってから電子マネー、QRコード決済が続いた。それぞれの中でも規格が乱立している。

特にQRコード/バーコード表示方式は、汎用の読み取り装置があれば、店側もユーザー側も専用の機器が不要なことから規格が乱立「○○ペイ」「△△pay」といった名称の規格がポコポコ登場した。規格乱立は当然、敗者も生むことになり、Origami、LINEペイなどが消えていった。QRコードよりもおサイフケータイ推しの自分だが、Origamiは何故か導入していた(あまりよく覚えていない)。

2004年 Edy(モバイルEdy、2010年に楽天Edyにブランド変更)、Suica(モバイルSuica、交通系)

2005年 iD

2006年 QUICPay 、nanaco

2007年 WAON

2008年 PASMO(モバイル、交通系)

2011年 以降、交通系としてICOCA、Kitaca、manaca、SUGOCA、nimoca、はやかけん、など

(以上、Felica決済規格、以下QRコード決済規格)

2014年 LINE Pay(2025年廃止)

2016年 Origami Pay(2020年廃止)

2018年 PayPay / d払い / 楽天ペイ / メルペイ

2019年 au PAY / J-Coin Pay / ゆうちょPay / 銀行Pay系 / FamiPay / 7pay(同年廃止)

2020年 ANA Pay

自分は楽天Edyをメインのキャッシュレスと位置づけているが、慣れない店で、レジにある支払い一覧表でEdyが使えるか探すのに苦労する。

規格乱立はユーザーの利便性を下げると思っている。ただその一方で、規格乱立は資本主義の常であり、それがまた、規格同士の切磋琢磨を生むことは事実だ。実際、QRコードが普及する前の電子マネーの時代にはなかなか採用店舗が広がらなかったが、QRコード、そのなかでもpaypayの強引とも言える手法で、キャッシュレスが可能な店が広がった感がある。

最初の節に述べたように、自分は

楽天Edy、paypay、Suica

の順で使用しており、これ以外にはWAON、NANAKOを持っているが、自分が使うような店で、上記の3者が使えないキャッシュレス決済の店はほとんどなく、あるとしたら「キャッシュレスはクレカのみ」という昔ながらの店(ここ10年のキャッシュレスの流れに対応していない店)くらいだ。

規格乱立により、ユーザも10種類とかの規格を持っていないとキャッシュレスが実現できないとなると不便だが、3種類だけでほぼ事足りるならばマシな方であろう。

3.4■おサイフケータイに忍び寄る暗雲?

上述したように自分のキャッシュレスのメインはおサイフケータイの楽天Edyである。

楽天Edyはもともと「Edy」という独立したサービスとして2001年に登場したのが楽天に2010年に買収された規格だ。

その後、楽天はQRコード決済の流行に乗って楽天payや楽天cashを開始する。Edyとは両立していたが、2025年、両者のアプリが統合、実質的には楽天Edyが楽天Payに吸収され、楽天Edyのサービスが改悪となった。たとえばそれまで楽天銀行から直接チャージが出来ていたのに、出来なくなり、Cashに入金してからEdyに移動するという、二度手間になった。

電子マネー(おサイフケータイ)はQRコード決済よりも10年近く早く登場していたが、スマホ側もリーダー側もハードウェアに対応する必要があるという点から、後から登場したコード決済に追い抜かれつつある。キャッシュレスということで、確かにコード決済と電子マネーが重なる部分があり、両者のサービスを持つ企業としては統合したい、もっと言えばEdyの客をPayに移してEdyを廃止させたいのではないか。

しかし電子マネー(おサイフケータイ)には画面を出さなくても利用できるという大きなメリットがあり、ネット接続がなくても使えるし、通常のバッテリー切れ時にすら使える。むしろ残すべきは電子マネーの方こそなのに、ユーザーの利便性を無視して企業の理屈からサービスの統廃合を進めるのは納得できない。

一方で、おサイフケータイでは双璧と言うべきモバイルSuicaはEdyと同年に乗車券用電子マネーとして登場、3年後に店舗などで使われ始めたが、乗車券用電子マネーとして幅広く普及、全国のJRや私鉄のシステムとも互換性を持ち、電子マネーとしてのみならずキャッシュレス決済全体の中でも圧倒的な認知度を誇るが、2025年、Suicaを拡張するサービスとして「テッペイ」が公表された。

テッペイはQRコード中心の決済ということで、ニュースを聞いたときにはEdyと同様に、Suicaもそちらに吸収されてしまう方向なのでは無いかと自分は危惧した。

しかし調べてみると、Suicaの場合には乗車券として普及が著しく、交通系全体としては2億枚とされる(全ての交通系がおサイフケータイになるわけではないが)。そして交通乗車券としては、非接触型の利便性が必須とされているようだ。すなわち、非接触型の認識速度は0.1秒なのに対し、コード決済は1秒かかるとのこと。これはラッシュの改札だと大渋滞を生むことになるし、加えてコード決済では画面を表示せねばならず、スムーズな流れに致命傷となることが危惧される。

よって、そのような乗車券利用としての背景がある以上、SuicaをQRコード決済に移行することは簡単に出来ないようだ。おサイフケータイ「推し」の自分としてはちょっとホッとしたが、いずれ、Suica以外のおサイフケータイがなくなってしまいそうで、怖い物がある。

4■キャッシュレスの歴史を見つめて

本節は現在のキャッシュレス生活に至るまでの自分の半世紀を語ったものである。

4.1■キャッシュレスの萌芽と憧れ

自分が育ったのは20世紀後半。未来への発展が夢のようにいろいろと語られていた。具体的に「キャッシュレス」の世界が語られていたかは覚えていないが、紙幣と通貨をじゃらじゃらさせて支払う世の中は、どう考えても前時代的であると思うようになった。すでに子供の頃にはクレジットカードは存在し、キャッスレスの世界は一部で存在していたのが見えたのもあっただろう。

だが大人になってクレジットカードのシステムを知ると、それは所詮ツケ払いで、ちっとも先進的でない、さらに言えば高利貸し、消費者のためのシステムでも無いと思うようになった。

そんな中、キャッシュレスの世界は特定の分野では徐々に導入されていく。

まずは「テレホンカード」(1982年登場、電電公社→NTT)だろう。「じゃらじゃらコインを入れて使う機械」という点では自動販売機と双璧だった公衆電話。それがプリペイド方式のカードで払えるようになった。コインが使える公衆電話は後々まであったと思うが、公衆電話をある程度使う可能性があればテレホンカードを持っているのが普通だった。特に現在のような「携帯電話」はない世の中、公衆電話を使うことはそれなりにあった。

続いて「オレンジカード」(1985年登場、国鉄→JR)。当時を知らない人は名前を聞いてもピンと来ないだろう、国鉄その後のJRの券売機で券を買うためのプリペイドカードだった。このカードで改札を通るのではない、このカードを使って券売機で買った切符で改札を通るのだ。

なお、現在のSuicaに比べれば二度手間だと思うかもしれない。オレンジカードで直接改札を通ることが出来なかったのは、そもそも改札もこの頃までは人手で切符を確認(鋏を入れる)システムだったからだ(目視確認)。改札が自動改札になるのはその頃からで、自動改札が普及してから初めて、後のSuica登場の下準備が出来ることになる。

このようにして、公衆電話や、鉄道の券売機ではキャッシュレスが導入されていく。

鉄道系では

イオカード(JR東日本、1991年~2005年発売終了)

パスネット(首都圏私鉄・地下鉄共通、2000年~2007年)

などが登場した。

ただしこれらは電子マネー一般では無く、あくまで乗車券券売機での使用に限られており、汎用的な電子マネー(キャッシュレス)ではなかった。商品一般のプリペイドカードとしてはコンビニエンスストア共通のプリペイドカードとして「QUOカード」が1995年に登場する。

また、ここには取り上げないが、各種デパート、百貨店では「商品券」なるものが発行され、贈答品として使われてきた。その歴史は1930年代(昭和初期)に遡るという。

だが、それらは基本的には特定の店舗、サービスに限られた、プリペイドシステムだった。それらを超える「キャッシュレス」の試みは21世紀を待たねばならなかったのだ。

4.2■普及しなかったデビットカード

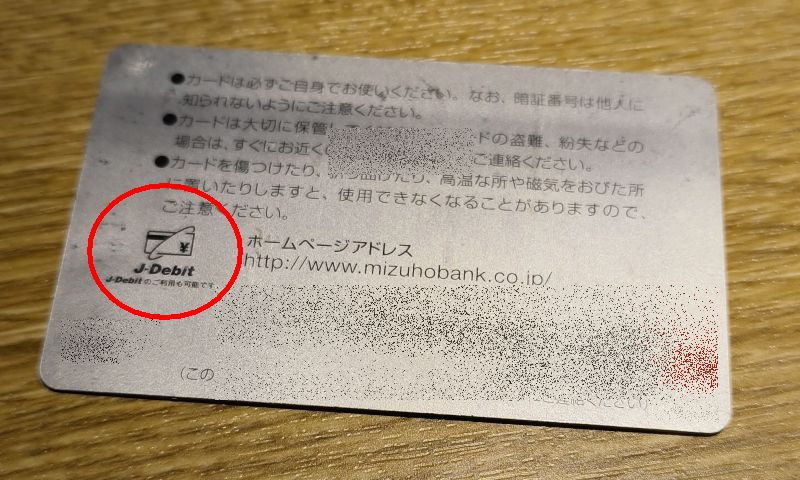

結局の所、クレジットカード以外で少しでも普及した汎用のキャッシュレスシステムは20世紀の間に定着しなかったと言えるだろう。汎用のキャッシュレス、「非現金決済」「非現金社会」を目指した試みがまさしく21世紀になろうとする2000年前後に行われたが、それが「デビットカード」だ。

デビットカードでは銀行等の預金口座からリアルタイムで引き落としを行う。所詮は「ツケ払い」「借金」であるクレジットカードとは大きく違うところだった。海外では1990年代の時点でかなり広まっていたようだが、日本では複数の銀行が1990年代にシステムを立ち上げ

J-Debit

を2000年に開始した。自分はこの頃たまたま利用銀行の見直しを行い、それもあって銀行の「マネーカード」(キャッシュカード)にこのシステムがついていた。あまりはっきり覚えていないのだが、キャッシュレスには関心があったため使おうとした、多分使ったこともあると思うが、結局使い続けることはなかった。

デビットカードはその後「ブランドデビットカード」として分類される、クレジットカードのブランド(VisaやMaster)のデビットカードが2006年に登場し、日本でも広まっていったようで、J-Debitは衰退しつつあるようだ。ただその頃にはすでにSuicaなどの電子マネーが登場し、キャッシュレスではそちらのシステムの方が普及が著しかった。

4.3■電子マネーの時代到来

電子マネー(キャッシュレス)で重要な役割を果たすことになったJR東日本「Suica」が登場したのは2001年のこと。しかしながら当初の位置づけは

「自動改札で使うことの出来るプリペイドカード」

であり、乗車券としてしか使えなかった。

現在でもおサイフケータイで双璧?となっているSuicaとEdy。実はそのEdyが登場したのもSuicaと同じ2001年だったという。ただし乗車券として登場したSuicaと違い、Edyは店舗で使われることを前提に登場し、まさしくキャッシュレス時代を目指そうとしたサービスだった。Suicaはそれに対抗するようにして、遅れて2004年に店舗などで使われ始めたのだ。

所謂これらは「電子マネー」と呼ばれ、その後、iD、QuickPay(ともに2005年)、WAON、NANACO(ともに2007年)と次々と登場する。

キャッシュレスの世の中を夢見た自分だが、この頃の状況はちっとも嬉しくなかった。

1・お店ごとに使える電子マネーが違う。

2・その頃の電子マネーはカード式になっていて、対応している電子マネーを財布?パスケース?の中からをいちいち探すことになる。

3・使える店も多数ではなく、一部。

だから自分はちっともその頃の電子マネーは魅力に感じず、導入はしていない。

4.4■おサイフケータイ登場、と遅れての自分の導入

その状況が変わってきたのは「おサイフケータイ」の登場(2004年)だ。FeliCaチップを搭載した携帯電話(ガラケー)に上で紹介した電子マネーの機能を搭載することが出来るようになり、一つの端末に複数の電子マネーを入れられるようになった。

これにより2の煩雑さ、すなわち支払いのたびにお目当ての電子マネーカードを探すという不毛なことを無くすことが出来るようになったのだ。

おサイフケータイが登場したのは2004年だが、自分がそれを導入したのは2012年になってからだ。おサイフケータイは携帯電話端末での対応が必要だが、当時、大手キャリアのメジャーな機種しか採用されていなかった。自分はその当時、少々の紆余曲折の人生を経ていたので、他の人に比べて携帯電話を持つのが遅く、特におサイフケータイを搭載しているような機種を使い始めるのが遅かった(自分の導入は通話先限定のPHS安心だフォンが2004年、普通のPHSを持ったのが2006年、2009年に初めて持った「携帯電話」はイーモバイル、3大キャリアは2011年のauが初)。

導入は遅かった自分だが、2012年におサイフケータイを導入した際には

モバイルSuica

Edy(当時は楽天に買収される前)

WAON

NANACO

を一気に入れた。多く入れれば1番と3番、「お店ごとに使える電子マネーが違う」「使える店も多数ではなく、一部」という欠点を補えると考えたからだ。

4.5■徐々に進んだ自分のキャッシュレス化と決定打のpaypay

おサイフケータイの導入(モバイルSuica、Edy、WAON、NANACO)の導入で、たしかに徐々に自分のキャッシュレスは進んでいった。自分がメインに使っているEdyの使用金額が増えていったが、それも行き詰まっていて「キャッシュレス時代が来た!」とは感じられていなかった。すなわち当時、コンビニなどでは電子マネーが使えるのが一般的になっていたが、日々使うような弁当屋とか食堂、その他もろもろの店舗(言ってしまえば零細なお店)で、なかなか電子マネーが使えるようにならなかったのだ。

キャッシュレス生活を目指したくても、現金しか使えない店を使わない、そういう選択はしたいとは当時思わなかった。その結果、日々の生活で現金で払う方が回数的に多かったように思われる。

そんなところへ登場したのがpaypay(ペイペイ)、やり手の孫正義率いるソフトバンクなどが立ち上げた事業だ。このサービスは今で言うQRコード決済であり、おサイフケータイとは異なる。自分は画面を出す必要の無いおサイフケータイを好み、QRコード決済は使いたくないと思っていた。

ところがpaypayは当初、店舗が払う手数料を無料とし、まだユーザーには大々的なキャンペーンを張って、多くの店舗がpaypayを導入した。自分が「まあ、あの店は電子マネー導入は無理だろうな」と期待していなかった店店が次々とpaypayを導入していったのだ。

QRコードには否定的だった自分であるが、QRコードも「キャッシュレス」の一形態なのは間違いない。「キャッシュレス生活の実現」を目指す自分としては、自分が利用している店のpaypay対応がどんどん増えるのを見てpaypayを導入せざるをえなくなった。

paypayが始まったのは2018年10月、自分がpaypayの利用を開始したのは2020年2月のことだった。

そしてそれにより、ATM引き出し回数が2023年は2回、2024年は1回、ということで、ほぼキャッシュレス生活を実現できたのである。

5■終わりに

本記事ではほとんど現金を使わなくなった自分の現状を述べ、ここに至るまでの経緯を振り返った。